3ème Pilier Prévoyance RetraiteDéduction FiscaleAchat ImmobilierSécurité FinancièreÉpargne Dynamique

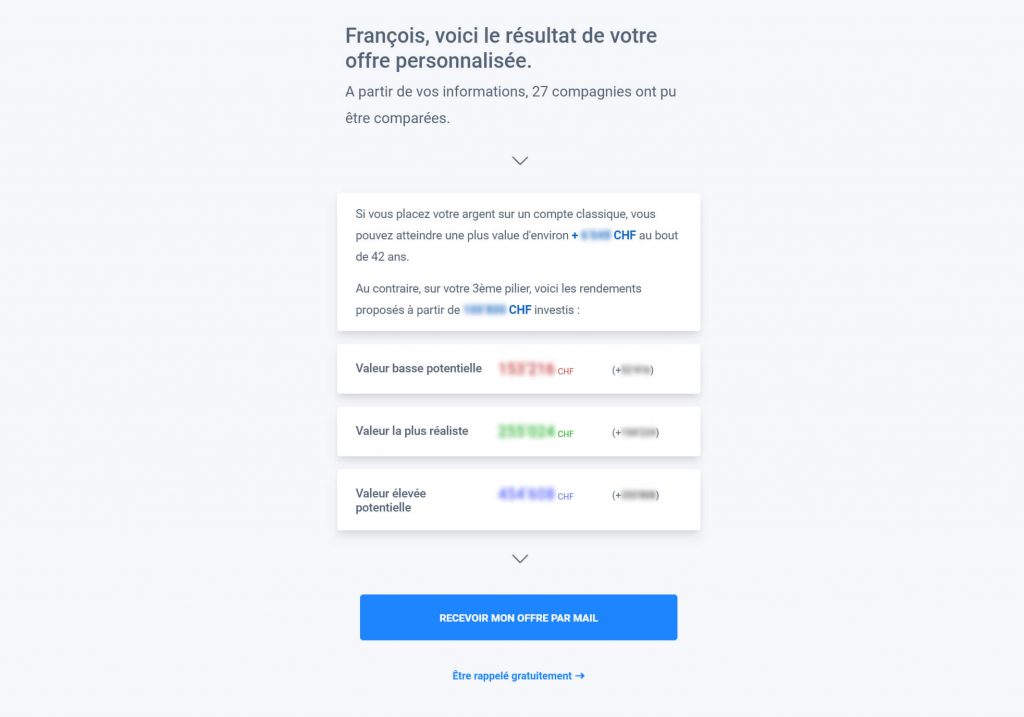

Économisez jusqu'à CHF 2'400.- d'impôts par an.

Comparez simplement, efficacement et neutralement parmi plus de 35 institutions.

Noté 5 étoiles sur

Consulter les avis - 30 ans de cotisation restants

-

3,90 CHF

Total des frais

- 54'000 CHF Épargnés en 30 ans

CHF

CHF

Calculateur de prévoyance

CHF 800,000

CHF 300,000

CHF 200,000

CHF 100,000

Économisez durablement pour votre retraite

Pour réaliser des rendements plus importants, des faibles frais sont nécessaires. Notre forfait all-in de 0,46% actuellement sur tes avoirs en compte et en titres coûte donc la moitié que les offres comparables de l’épargne de titres. Le service de comparaison suisse indépendant en ligne moneyland.ch l’a confirmé.

-

1

Comparez

Les Offres parmi celles qui vous sont proposées à la suite de votre comparateur.

-

2

Sélectionnez

L'offre adaptée à vos besoins et votre situation personnelle et professionnelle.

-

3

Souscrivez

Et bénéficiez d'avantages fiscaux ainsi que d'une épargne à la retraite

")

Épargnez davantage

En payant moins de frais

Comparez en toute impartialité les meilleures offres du marché, en quelques clics.

Les explications sur les trois piliers vous permettront de connaitre les subtilités de la prévoyance en Suisse et d’optimiser vos contrats.

Votre santé, notre priorité

Nous paierions alors dès ce moment-là et jusqu'à votre retraite un montant total de :

CHF 36'000

La procédure ne prend que quelques minutes

Votre 3ème Pilier en quelques minutes avec le3emepilier.ch, des économies à la clé.

Ne restez pas sans réponses

Puis-je désigner qui je vieux comme bénéficiaire ?

Oui pour le troisième pilier libre (3B), en revanche il y a quelques restrictions pour le troisième pilier lié (3A). Les bénéficiaires sont en priorité, le conjoint et les descendants, ensuite seulement vous pourrez faire varier la clause bénéficiaire.

Puis-je par la suite modifier la prime de mon 3ème Pilier ?

Oui, mais il y aura des conséquences pour votre 3ème pilier. Si vous baissez le montant de vos primes, le capital garanti sera lui aussi réduit en rapport. Il faut donc bien réfléchir à votre capacité de versement avant de faire un 3ème pilier. Si vous augmentez vos primes, la compagnie d’assurance peut modifier le taux technique de votre contrat (généralement à la baisse). Il vous est donc recommandé dans ce cas de souscrire un troisième pilier supplémentaire afin de ne pas perdre les avantages lié à l’ancienneté d’un contrat existant.

Combien puis-je mettre sur mon 3ème Pilier ? (Min, Max)

Il n’y a aucun minimum, toutefois les compagnies d’assurances imposent généralement que la prime soit au minimum de CHF 100.- il vous est donc possible de faire un troisième pilier de CHF 100.- par an à condition de verser la prime en une fois annuellement. Il n’y a pas de limite de versement maximum sur le troisième pilier libre (3b), en revanche le troisième pilier lié (3a) est limité au montant maximum des déductions fiscales autorisées selon votre situation (CHF 6’883.- par an pour un salarié et CHF 34’416.- par an pour un indépendant)

J'ai déjà une 3ème Pilier, puis-je en avoir plusieurs ?

Oui, il est tout à fait possible d’avoir plusieurs 3ème piliers par personnes, toutefois, il n’est pas possible de verser plus que le plafond de déduction fiscale chaque année sur vos 3èmepiliers liés (3A). Cependant il n’y a aucun plafond pour le troisième pilier libre (3b).

Tout l'actualité 3ème pilier

Besoin de plus d'informations ? Vous trouverez de nombreux articles sur des sujets divers et variés du 3ème pilier.

mars 6, 2023

L’assurance maladie en Suisse est un sujet important pour les résidents du pays, car elle est obligatoire et peut représenter […]

août 4, 2021

Progressively maintain extensive infomediaries via extensible niches. Dramatically disseminate standardized metrics after resource-leveling processes. Objectively pursue diverse catalysts for change for interoperable meta-services.

août 4, 2021

Progressively maintain extensive infomediaries via extensible niches. Dramatically disseminate standardized metrics after resource-leveling processes. Objectively pursue diverse catalysts for change for interoperable meta-services.

août 4, 2021

Progressively maintain extensive infomediaries via extensible niches. Dramatically disseminate standardized metrics after resource-leveling processes. Objectively pursue diverse catalysts for change for interoperable meta-services.

août 4, 2021

Progressively maintain extensive infomediaries via extensible niches. Dramatically disseminate standardized metrics after resource-leveling processes. Objectively pursue diverse catalysts for change for interoperable meta-services.

août 4, 2021

Progressively maintain extensive infomediaries via extensible niches. Dramatically disseminate standardized metrics after resource-leveling processes. Objectively pursue diverse catalysts for change for interoperable meta-services.

août 4, 2021

Progressively maintain extensive infomediaries via extensible niches. Dramatically disseminate standardized metrics after resource-leveling processes. Objectively pursue diverse catalysts for change for interoperable meta-services.

août 4, 2021

Progressively maintain extensive infomediaries via extensible niches. Dramatically disseminate standardized metrics after resource-leveling processes. Objectively pursue diverse catalysts for change for interoperable meta-services.

août 4, 2021

Progressively maintain extensive infomediaries via extensible niches. Dramatically disseminate standardized metrics after resource-leveling processes. Objectively pursue diverse catalysts for change for interoperable meta-services.

août 4, 2021

Progressively maintain extensive infomediaries via extensible niches. Dramatically disseminate standardized metrics after resource-leveling processes. Objectively pursue diverse catalysts for change for interoperable meta-services.

août 4, 2021

Progressively maintain extensive infomediaries via extensible niches. Dramatically disseminate standardized metrics after resource-leveling processes. Objectively pursue diverse catalysts for change for interoperable meta-services.

août 4, 2021

Progressively maintain extensive infomediaries via extensible niches. Dramatically disseminate standardized metrics after resource-leveling processes. Objectively pursue diverse catalysts for change for interoperable meta-services.

août 4, 2021

Progressively maintain extensive infomediaries via extensible niches. Dramatically disseminate standardized metrics after resource-leveling processes. Objectively pursue diverse catalysts for change for interoperable meta-services.

août 4, 2021

Progressively maintain extensive infomediaries via extensible niches. Dramatically disseminate standardized metrics after resource-leveling processes. Objectively pursue diverse catalysts for change for interoperable meta-services.

août 4, 2021

Progressively maintain extensive infomediaries via extensible niches. Dramatically disseminate standardized metrics after resource-leveling processes. Objectively pursue diverse catalysts for change for interoperable meta-services.

août 4, 2021

Progressively maintain extensive infomediaries via extensible niches. Dramatically disseminate standardized metrics after resource-leveling processes. Objectively pursue diverse catalysts for change for interoperable meta-services.

août 4, 2021

Progressively maintain extensive infomediaries via extensible niches. Dramatically disseminate standardized metrics after resource-leveling processes. Objectively pursue diverse catalysts for change for interoperable meta-services.

août 4, 2021

Progressively maintain extensive infomediaries via extensible niches. Dramatically disseminate standardized metrics after resource-leveling processes. Objectively pursue diverse catalysts for change for interoperable meta-services.

août 4, 2021

Progressively maintain extensive infomediaries via extensible niches. Dramatically disseminate standardized metrics after resource-leveling processes. Objectively pursue diverse catalysts for change for interoperable meta-services.

août 4, 2021

Progressively maintain extensive infomediaries via extensible niches. Dramatically disseminate standardized metrics after resource-leveling processes. Objectively pursue diverse catalysts for change for interoperable meta-services.

août 4, 2021

Progressively maintain extensive infomediaries via extensible niches. Dramatically disseminate standardized metrics after resource-leveling processes. Objectively pursue diverse catalysts for change for interoperable meta-services.

août 4, 2021

Progressively maintain extensive infomediaries via extensible niches. Dramatically disseminate standardized metrics after resource-leveling processes. Objectively pursue diverse catalysts for change for interoperable meta-services.

août 4, 2021

Progressively maintain extensive infomediaries via extensible niches. Dramatically disseminate standardized metrics after resource-leveling processes. Objectively pursue diverse catalysts for change for interoperable meta-services.

août 4, 2021

Progressively maintain extensive infomediaries via extensible niches. Dramatically disseminate standardized metrics after resource-leveling processes. Objectively pursue diverse catalysts for change for interoperable meta-services.

août 4, 2021

Progressively maintain extensive infomediaries via extensible niches. Dramatically disseminate standardized metrics after resource-leveling processes. Objectively pursue diverse catalysts for change for interoperable meta-services.

août 4, 2021

Progressively maintain extensive infomediaries via extensible niches. Dramatically disseminate standardized metrics after resource-leveling processes. Objectively pursue diverse catalysts for change for interoperable meta-services.

août 4, 2021

Progressively maintain extensive infomediaries via extensible niches. Dramatically disseminate standardized metrics after resource-leveling processes. Objectively pursue diverse catalysts for change for interoperable meta-services.

août 4, 2021

Progressively maintain extensive infomediaries via extensible niches. Dramatically disseminate standardized metrics after resource-leveling processes. Objectively pursue diverse catalysts for change for interoperable meta-services.

août 4, 2021

Progressively maintain extensive infomediaries via extensible niches. Dramatically disseminate standardized metrics after resource-leveling processes. Objectively pursue diverse catalysts for change for interoperable meta-services.

août 4, 2021

Progressively maintain extensive infomediaries via extensible niches. Dramatically disseminate standardized metrics after resource-leveling processes. Objectively pursue diverse catalysts for change for interoperable meta-services.

juillet 29, 2020

Progressively maintain extensive infomediaries via extensible niches. Dramatically disseminate standardized metrics after resource-leveling processes. Objectively pursue diverse catalysts for change for interoperable meta-services.